Un taux médical d’invalidité inférieur au seuil prévu par le contrat ne met pas toujours fin au débat. Encore faut-il analyser la définition contractuelle de l’invalidité, la réalité de la perte d’activité et les preuves réunies dans le dossier.

Les professions libérales souscrivent souvent des contrats de prévoyance pour protéger leurs revenus en cas d’arrêt de travail, d’invalidité temporaire ou d’invalidité permanente. En pratique, le litige naît fréquemment lorsque l’assureur refuse sa garantie au motif que le taux d’invalidité retenu par expertise serait inférieur au seuil prévu au contrat.

Ce refus peut être discuté lorsque la définition contractuelle de l’invalidité ne se limite pas à un pourcentage médical abstrait, mais renvoie à la capacité réelle de l’assuré à tirer un revenu de son activité professionnelle.

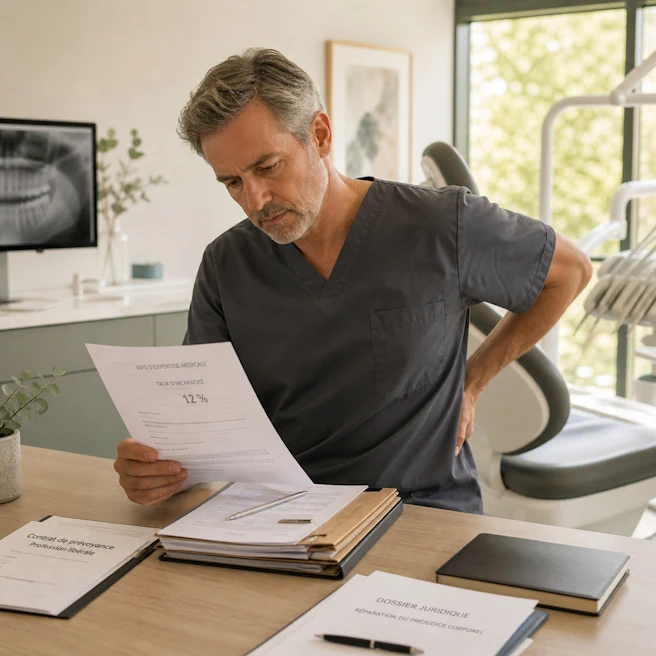

Dans l’affaire présentée ici, un chirurgien-dentiste atteint d’une pathologie lombaire s’était vu opposer un refus de garantie par sa compagnie d’assurances. L’expertise judiciaire retenait un taux médical inférieur au seuil invoqué par l’assureur. Pourtant, le tribunal a considéré que la réduction réelle de son activité professionnelle permettait de remplir les conditions prévues par le contrat.

Cette décision ne crée pas une règle automatique. Elle montre surtout l’importance de lire précisément le contrat, de préparer l’expertise médicale et de documenter concrètement la perte de capacité professionnelle.

Le litige : un professionnel libéral confronté à un refus de garantie invalidité

Mon activité d’avocate en dommage corporel m’a conduite à défendre un chirurgien-dentiste ayant souscrit un contrat de prévoyance destiné aux professions libérales.

Ce contrat, dénommé « Plan professions libérales », avait pour objet de protéger les revenus de l’assuré en cas d’arrêt de travail ou d’invalidité, temporaire ou permanente, partielle ou totale.

En 2003, l’assuré a commencé à souffrir d’une pathologie lombaire. Les arrêts de travail mentionnaient une « lombosciatique droite sur hernie discale L5-S1 ». En raison de cette atteinte, il a progressivement dû réduire son temps de travail.

Il a alors demandé à sa compagnie d’assurances la mise en jeu de la garantie prévue au titre de son invalidité permanente partielle.

Ce que prévoyait le contrat « Plan professions libérales »

Le contrat prévoyait le versement d’une rente en cas d’invalidité permanente partielle ou totale. Le montant annuel de cette rente dépendait de la base des garanties et du taux d’incapacité déterminé par expertise.

Selon les conditions générales du contrat, l’invalidité permanente partielle était caractérisée lorsque la capacité de l’assuré à se procurer un revenu par son travail était réduite d’au moins un tiers, soit au moins 33 %.

Point essentiel : dans ce type de dossier, il ne suffit pas de regarder le taux médical retenu par l’expert. Il faut aussi lire la définition exacte de l’invalidité dans le contrat. Certains contrats raisonnent en fonction d’un taux médico-légal. D’autres prennent en compte la capacité réelle de l’assuré à exercer son activité ou à tirer un revenu de son travail.

Dans cette affaire, l’enjeu n’était donc pas seulement médical. Il était également contractuel et professionnel : la question était de savoir si la réduction effective de l’activité du chirurgien-dentiste permettait de considérer que sa capacité de travail avait été diminuée d’au moins un tiers.

Pourquoi l’assureur a refusé la garantie

La compagnie d’assurances a d’abord fait examiner l’assuré dans le cadre d’une expertise amiable. À l’issue de cette première évaluation, un taux d’invalidité permanente partielle de 15 % a été retenu.

Ce taux étant inférieur au seuil de 33 % invoqué par l’assureur, la compagnie a refusé d’appliquer sa garantie.

L’assuré a contesté cette décision. Une contre-expertise a alors été organisée. Cette nouvelle évaluation a retenu un taux d’invalidité de 30 %.

Là encore, la compagnie d’assurances a refusé sa garantie au motif que le taux retenu restait inférieur au seuil contractuel d’un tiers.

L’enjeu juridique : comment apprécier l’invalidité prévue par le contrat ?

En matière d’assurance prévoyance, la solution dépend d’abord des termes du contrat. La garantie ne se déclenche pas en fonction d’une appréciation générale de l’état de santé, mais selon les conditions précises prévues par la police d’assurance.

Le droit certain est le suivant : l’assuré qui demande l’application d’une garantie doit démontrer que sa situation correspond aux conditions prévues par le contrat. L’article 1353 du Code civil rappelle que celui qui réclame l’exécution d’une obligation doit la prouver.

La difficulté, dans ce dossier, venait de la coexistence de deux éléments : d’un côté, un taux médical inférieur à 33 % ; de l’autre, une réduction concrète du temps de travail supérieure à un tiers.

La stratégie a donc consisté à replacer le débat dans la définition contractuelle de l’invalidité : le contrat visait la réduction de la capacité de l’assuré à se procurer un revenu par son travail. Il ne fallait donc pas s’arrêter mécaniquement au seul pourcentage médical retenu par l’expert.

À retenir : un taux d’invalidité inférieur au seuil invoqué par l’assureur ne suffit pas toujours à clore le débat. Tout dépend de la rédaction du contrat, de la définition de l’invalidité, des conclusions médicales et des preuves concrètes de la perte d’activité.

L’intervention du cabinet : expertise judiciaire et analyse de la capacité réelle de travail

L’assuré a alors saisi mon cabinet. J’ai sollicité la désignation d’un expert judiciaire afin que la situation soit examinée contradictoirement.

Sur mes conseils, l’assuré a également été assisté par un médecin-conseil. Cette assistance est importante dans les dossiers d’invalidité, car l’expertise ne porte pas seulement sur les lésions ou les douleurs. Elle doit aussi permettre d’expliquer leurs conséquences concrètes sur l’activité professionnelle.

Dans son rapport, l’expert judiciaire a retenu un taux d’invalidité de 15 % selon le barème de droit commun. Pris isolément, ce taux restait inférieur au seuil de 33 % invoqué par l’assureur.

Mais le rapport d’expertise judiciaire contenait un autre élément déterminant : l’expert avait constaté et justifié la réduction importante du temps de travail de l’assuré.

Le débat n’était donc plus seulement de savoir si le taux médical atteignait 33 %. Il était de savoir si, au regard de la définition prévue par le contrat, la capacité de l’assuré à tirer un revenu de son travail avait été réduite d’au moins un tiers.

Le jugement : la réduction réelle d’activité retenue par le tribunal

Par jugement du 26 octobre 2017, le Tribunal de grande instance de Paris a suivi cette argumentation.

Le tribunal a rappelé que l’assuré qui sollicite l’application d’une garantie doit établir que son sinistre répond aux conditions prévues par le contrat.

Il a ensuite relevé qu’à compter du 10 avril 2013, l’expert judiciaire avait retenu un taux d’invalidité de 15 %, tout en constatant que l’assuré, qui travaillait auparavant de 10 h à 20 h, ne travaillait plus que 3 jours et demi par semaine de 10 h à 16 h 30. L’expert avait également observé que cette réduction du temps de travail était justifiée.

Avant ses difficultés de santé, l’assuré travaillait 10 heures par jour, 5 jours sur 7, soit 50 heures par semaine. Après consolidation, il ne travaillait plus que 6 h 30 par jour, 3 jours et demi par semaine, soit 22 h 45 par semaine.

La diminution du temps de travail était donc de 45,5 %. Le tribunal a considéré que l’assuré démontrait une réduction supérieure à un tiers de sa capacité à tirer un revenu de son travail, conformément à la définition de l’invalidité permanente prévue par le contrat.

La compagnie d’assurances a été condamnée à garantir l’assuré au titre de son invalidité permanente partielle, rétroactivement depuis la consolidation. Elle a dû régler le capital dû et verser une rente mensuelle jusqu’à la retraite de l’assuré.

Ce que cette décision enseigne aux professions libérales

Cette affaire est importante pour les professionnels libéraux confrontés à un refus de garantie invalidité. Elle montre qu’il ne faut pas confondre trop vite le taux médical, le taux contractuel et la perte réelle de capacité professionnelle.

Ne pas s’arrêter au seul taux médical

Un taux médical faible peut avoir des conséquences professionnelles majeures, notamment dans les métiers physiques, techniques ou nécessitant des postures prolongées. Pour un chirurgien-dentiste, une pathologie lombaire peut réduire fortement la capacité à exercer, même si le taux médico-légal paraît limité.

La portée de cet argument dépend toutefois du contrat. Certains contrats définissent l’invalidité de manière strictement médicale. D’autres intègrent une dimension professionnelle ou économique. C’est pourquoi l’analyse doit toujours commencer par la lecture des conditions générales et particulières.

Relire la définition contractuelle de l’invalidité

Le contrat peut définir l’invalidité par référence à un taux, à l’impossibilité d’exercer la profession, à la réduction de la capacité de travail ou à la capacité de générer un revenu. Ces formulations ne produisent pas nécessairement les mêmes effets.

Dans cette affaire, la clause visait la capacité de l’assuré à se procurer un revenu par son travail. Cette rédaction a permis de soutenir que la réduction effective de l’activité devait être prise en compte.

Documenter la perte réelle d’activité

La contestation ne peut pas reposer sur une simple affirmation. Il faut démontrer concrètement la diminution d’activité : horaires avant et après la pathologie, nombre de jours travaillés, évolution du chiffre d’affaires, agenda professionnel, attestations comptables, arrêts de travail, pièces médicales et éléments relatifs à l’organisation du cabinet.

Plus la perte d’activité est objectivée, plus l’argumentation est solide.

Se faire assister lors de l’expertise

L’expertise médicale est souvent décisive. L’assuré doit pouvoir expliquer ses douleurs, ses limitations, les gestes devenus difficiles, les adaptations mises en place et les conséquences concrètes sur son activité professionnelle.

L’assistance d’un médecin-conseil permet de préparer cette étape, de discuter les conclusions de l’expert et de veiller à ce que les conséquences professionnelles soient correctement prises en compte.

Quels documents réunir pour contester un refus de garantie invalidité ?

Lorsqu’un assureur refuse de mettre en jeu une garantie invalidité, les documents utiles sont notamment les suivants :

- le contrat de prévoyance, les conditions générales et les conditions particulières ;

- les tableaux de garanties et les avenants éventuels ;

- les courriers de refus de l’assureur ;

- les rapports d’expertise amiable, de contre-expertise ou d’expertise judiciaire ;

- les arrêts de travail et certificats médicaux ;

- les comptes rendus d’imagerie et les éléments médicaux spécialisés ;

- les agendas professionnels avant et après l’apparition de la pathologie ;

- les justificatifs comptables permettant d’apprécier l’évolution de l’activité ;

- les éléments montrant les adaptations du poste ou de l’organisation professionnelle ;

- tout document permettant de démontrer la réduction réelle de la capacité à exercer ou à générer un revenu.

Ces pièces doivent être analysées ensemble. Le dossier médical permet d’établir les limitations. Les pièces professionnelles et comptables permettent, elles, de démontrer leurs conséquences concrètes sur l’activité libérale.

Attention à la rédaction exacte du contrat d’assurance

Chaque contrat doit être analysé clause par clause. Le raisonnement retenu dans cette affaire ne signifie pas qu’un taux médical inférieur au seuil contractuel permet toujours d’obtenir la garantie.

Il faut distinguer les conditions de garantie, qui définissent le risque couvert, et les exclusions, qui écartent une garantie en principe applicable. Lorsqu’une exclusion est invoquée, elle doit être formelle et limitée, conformément à l’article L113-1 du Code des assurances.

Dans un litige d’invalidité, la première étape consiste donc à identifier la nature exacte du débat : l’assureur conteste-t-il l’existence de la garantie, le taux d’invalidité, la date de consolidation, l’imputabilité de la pathologie, la réduction d’activité ou l’étendue des sommes dues ?

En pratique : une contestation sérieuse suppose de croiser l’analyse juridique du contrat, l’analyse médico-légale de l’expertise et l’analyse économique de l’activité professionnelle. C’est cette articulation qui peut permettre de discuter utilement un refus de garantie.

FAQ : assurance prévoyance, invalidité et professions libérales

Mon assureur peut-il refuser la garantie invalidité si le taux retenu est inférieur au seuil du contrat ?

Oui, si le contrat prévoit clairement un seuil et si la situation de l’assuré ne remplit pas les conditions prévues. Mais le refus doit toujours être analysé à partir des termes exacts du contrat. Dans certains contrats, l’invalidité ne s’apprécie pas seulement comme un taux médical : elle peut aussi être liée à la capacité réelle de l’assuré à exercer son activité ou à tirer un revenu de son travail.

Quelle est la différence entre un taux médical et une invalidité au sens du contrat ?

Le taux médical mesure une atteinte fonctionnelle selon une méthode d’évaluation médicale ou médico-légale. L’invalidité contractuelle dépend de la définition prévue par le contrat d’assurance. Selon les contrats, elle peut intégrer une dimension professionnelle, économique ou fonctionnelle. Il ne faut donc pas conclure trop vite à partir du seul pourcentage médical.

Peut-on contester une expertise médicale réalisée à la demande de l’assureur ?

Oui. Une expertise amiable organisée par l’assureur peut être discutée, notamment si elle ne prend pas correctement en compte les contraintes professionnelles, les pièces médicales ou la réalité de l’activité exercée. Selon le dossier, une contre-expertise ou une expertise judiciaire peut être envisagée.

Pourquoi le médecin-conseil est-il important dans un dossier d’invalidité ?

Le médecin-conseil assiste l’assuré sur le plan médico-légal. Il peut préparer le dossier médical, formuler des observations, discuter les conclusions de l’expert et attirer l’attention sur les conséquences concrètes de la pathologie sur l’activité professionnelle.

Quels documents faut-il réunir pour prouver la réduction d’activité ?

Il faut réunir le contrat, les conditions générales, les courriers de refus, les rapports d’expertise, les arrêts de travail, les comptes rendus médicaux, les agendas professionnels, les justificatifs comptables, les déclarations fiscales et tout élément permettant de comparer l’activité avant et après l’atteinte à la santé.

Une lombalgie peut-elle justifier une garantie invalidité ?

Une lombalgie ne suffit pas en elle-même. Il faut démontrer ses conséquences médicales, fonctionnelles et professionnelles. Pour un professionnel libéral, l’enjeu est souvent de prouver que la pathologie réduit concrètement la capacité de travail ou la capacité à générer un revenu.

Une décision obtenue dans une autre affaire peut-elle s’appliquer automatiquement à mon contrat ?

Non. Une décision rendue dans un autre dossier n’est jamais transposable automatiquement. Elle peut illustrer un raisonnement, mais l’analyse dépend du contrat signé, des preuves médicales, de l’activité exercée et des éléments économiques produits.

Faire analyser un refus de garantie invalidité par un avocat

Un refus de garantie invalidité ne doit pas être accepté sans analyse, surtout lorsqu’il repose uniquement sur un taux médical ou sur une lecture restrictive du contrat.

Le cabinet RSL Avocat intervient en dommage corporel pour accompagner les personnes confrontées à une contestation d’expertise, à une difficulté d’imputabilité ou à un refus de prise en charge par une assurance.

L’objectif n’est pas de promettre la mise en jeu automatique de la garantie, mais d’évaluer sérieusement la solidité du dossier, de vérifier la rédaction du contrat, de préparer l’expertise et de structurer les preuves utiles.

Lorsque l’atteinte à la santé affecte l’activité professionnelle, notamment dans une profession libérale, l’analyse doit porter à la fois sur les séquelles médicales, les contraintes du métier et la réalité de la perte d’activité.

Contact : RSL Avocat, défense des victimes de dommages corporels

Le cabinet RSL Avocat accompagne les victimes de dommages corporels et les personnes confrontées à une difficulté d’indemnisation, d’expertise médicale ou de prise en charge par une assurance.

Avocate au barreau de Paris, Raphaële Secnazi Leiba intervient pour analyser les contrats, préparer les expertises, discuter les refus de garantie et défendre les préjudices réellement subis. Le cabinet est situé au 50 bis avenue de la Grande Armée, 75017 Paris. Vous pouvez le contacter par téléphone au +33 1 84 74 45 75 ou par courriel à rsl@rsl-avocat.com.

En savoir plus sur les recours et procédures en dommage corporel

Pour approfondir les questions d’expertise, de preuve et d’indemnisation, vous pouvez consulter les autres articles consacrés aux recours et procédures en dommage corporel.

Vos droits, selon votre situation

Accédez aux principales thématiques traitées par le cabinet.